A sales vagy értékesítési (árbevételi) terv az üzleti tervezés talán legfontosabb, induló pontja és vezérlő eleme. Nyilvánvalóan önmagában még nem elegendő a várható üzleti teljesítmény megítéléséhez, ugyanakkor a legtöbb profitorientált vállalkozás sales vezérelt módon működik, így a várható értékesítés nagyban befolyásolja vállalkozás többi területének üzleti tervet.

A sales vagy értékesítési (árbevételi) terv az üzleti tervezés talán legfontosabb, induló pontja és vezérlő eleme. Nyilvánvalóan önmagában még nem elegendő a várható üzleti teljesítmény megítéléséhez, ugyanakkor a legtöbb profitorientált vállalkozás sales vezérelt módon működik, így a várható értékesítés nagyban befolyásolja vállalkozás többi területének üzleti tervet.

A értékesítés tervezésnek három fő sarokpontja lehet, attól függően, hogy milyen mértékű és milyen "nézőponton" alapuló elvárásról van szó.

|

break even vagy fedezeti pont |

előre jelzett, várható érték |

elvárt célszám |

|

az a bevételi szint, amely mellett egy adott üzleti terület vagy cég nullszaldósan működik (érthető módon ez a minimum elvárásnak tekintehtő) |

tapasztalati értékek, salespipe és meglevő szerződések, piacméret figyelembe vételével várható érték ("sales forecast") |

tulajdonosi vagy vezetői elvárás alapján meghatározott célszám, a break-even célhoz képest ez biztosítja a tulajdonos számára az elvárt profitot ("sales target") |

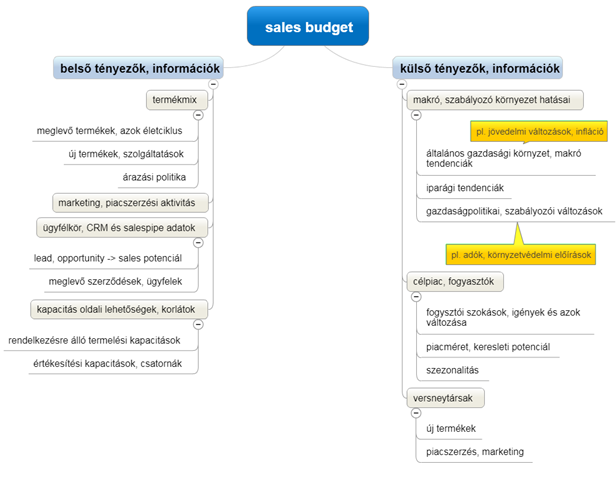

Milyen információkra, szempontokra építhető az értékesítési terv?

Az értékesítési terv és célkitűzések meghatározása során számos információt kell egyszerre figyelembe venni, ezeket egy áttekintő térképen foglaltuk össze a lentiekben.

Hatékonyabbá tennéd a pénzügy tervezést a vállalkozásodnál?

BB Forecast

Excel alapú, komplex pénzügy tervező és modellező alkalmazás több verzióban.

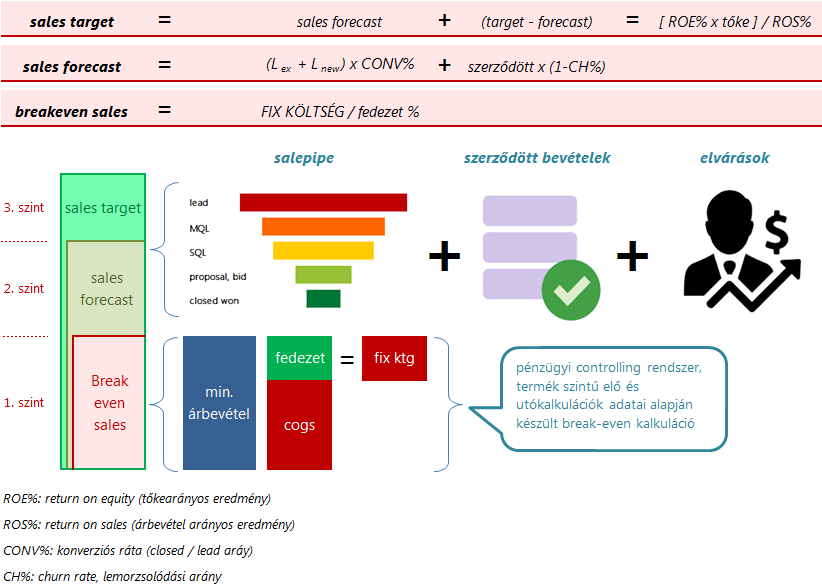

Sales target maghatározása

A fenti ábra alapján az alábbi fő lépésekben lehet az árbevételi tervet és értékesítési célokat meghatározni:

- minden értelemben legfelülről, a tulajdonosi szempontokból kiindulva először azt érdemes definiálni, hogy tőkére vetítve, az elvárt tőkehozam (ROE – return on equity) alapján mekkora a megcélzott eredmény, valamint ebből a szokásos árbevétel arányos eredmény mutatóval (ROS – return on sales) visszaszámolva megkapjuk az árbevétel célkitűzést (sales target) is à a fenti ábrán ez 3. szint

- szintén „top-down” tervezési megközelítésben lehet meghatározni azt a minimális bevételi szintet, amely a nullszaldós működéshez szükséges: a szokásos fedezeti hányad* mellett mekkora árbevételt kell elérni, ahhoz hogy a fedezet a fix vagy közvetett költségeket lefedje (min. árbevétel = [ fix költségek / fedezeti %]) à a fenti ábrán ez 1. szint, vagyis a breakeven sales

- jellemzően a sales target alatt, de optimális esetben (bár nem feltétlenül) a break-even szint felett helyezkedik el a bottom-up megközelítésben, vagyis alulról építkezve, a külső és belső információk alapján összeállított sales forecast:

- egyrészt a legbiztosabb pontja a már leszerződött ügyletek és meglevő ügyfelek várható árbevétele, csökkentve a churn rate (lemorzsolódás) miatti esetleges veszteséggel

- ehhez jöhet hozzá a sales pipe-ban levő lead-ek, opportunity-k koverziós rátával (valószínűséggel) súlyozott bevétele

- illetve tovább növelhető a várható bevétel a pipe-ban még nem szereplő, de a sales aktivitás alapján éves kitekintésben még várható lead-ek súlyozott értékével (nyilván ezeknél hangsúlyosan figyelembe kell venni azt is, hogy az átlagos lead-to-sales ciklus alapján mikorra várható ezekből bevétel)

Az sales budget megbízhatóságát a gyakorlatban nagyban befolyásolja, hogy a historikus számok és abból következő tendenciák mennyire fluktuálnak és mekkora prediktív erővel bírnak, a CRM vagy egyéb értékesítési nyilvántartó rendszer mennyire naprakész és teljeskörű valamint a tervezéshez használt paraméterek (pl. konverziós ráták, lead-to-sales ciklus stb.) mennyire megbízhatóak. Továbbá az is befolyásolja a terv realitását, hogy az mennyire van lebontva termékek, árak és naturáliák szintjére.

Az értékesítési tervek eredményeit, abban meghatározott elvárásokat figyelembe véve már kidolgozhatók az üzleti terv egyé része is, mint pl. a termelési és kapacitási tervek vagy a marketing terv, amely területnek a költségvetését értelemszerűen jelentősen befolyásolják az értékesítési elvárások. Többek között az értékesítési tervből következhet, hogy mekkora bevételt kell közvetlenül a sales területnek hoznia és adott esetben milyen lead mennyiség, valamint a konverziós ráták alapján mekkora bevétel kell származzon a marketing aktivitásból. A marketing terület üzleti tervéről egy külön bejegyzésben fogunk írni, illetve jelen cikk második részét marketing és értékesítési terv összefüggéseinek szenteljük.

*fedezeti hányad a [fedezet / árbevétel] mutatót jelenti, ahol a fedezet a változó vagy közvetlen értékesítési költségekkel (cogs = cost of goods sold) csökkentett árbevétel