A vállalati controlling egyik kiemelt feladata a cég, üzletág és termék szintű jövedelmezőség mérése, tervezése és elemzése, valamint ezek alapján a termékstruktúra, árazás és termelési volumenre vonatkozó üzleti döntések támogatása pénzügyi oldalról.

A vállalati controlling egyik kiemelt feladata a cég, üzletág és termék szintű jövedelmezőség mérése, tervezése és elemzése, valamint ezek alapján a termékstruktúra, árazás és termelési volumenre vonatkozó üzleti döntések támogatása pénzügyi oldalról.

Ezen belül is egyik legfontosabb terület a fedezet számítás és a fedezeti pont meghatározása, amely több megközelítésben is elvégezhető. Például az előbb is említett mérési szintek (cég, üzletág, termékcsoport, termék, stb.) befolyásolhatják, hogy a fedezet számítás során milyen bevételeket és költségeket veszünk figyelembe. Továbbá a fix, „overhead” költségek egyes termékek vagy üzletágak közötti felosztása és annak során alkalmazott módszertan a részeredményeket is befolyásolhatja, ezért ezekkel körültekintően kell bánni a fedezeti pont meghatározásakor.

További fontos gyakorlati probléma a költségek viselkedése, ugyanis nem minden fix költség teljesen fix és nem minden változó költség változik lineárisan a termelési/értékesítési volumennel.

Mi a célja a fedezeti pont meghatározásának?

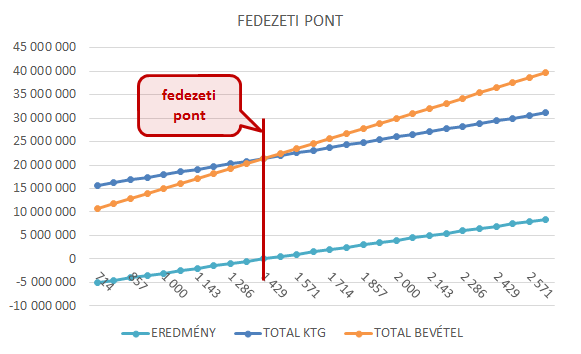

A fedezeti pont meghatározásának alapvető célja, hogy lássuk, hol válnak a bevételek egyenlővé a költségekkel, mi az a minimum értékesítési volumen, amelyet adott költség és termelési szerkezet mellett el kell érni a „nullszaldós” működéshez.

A fedezeti pont meghatározásának alapvető célja, hogy lássuk, hol válnak a bevételek egyenlővé a költségekkel, mi az a minimum értékesítési volumen, amelyet adott költség és termelési szerkezet mellett el kell érni a „nullszaldós” működéshez.

A fedezetszámítás során a lehetséges termelési mennyiségeket, a fajlagos értékesítési és beszerzési árakat figyelembe véve, a termelésfüggő változó költségekkel és fix működési költségekkel számolva próbáljuk meghatározni ezt az értékesítési szintet.

|

Hatékonyabbá tennéd a pénzügyi tervezést a vállalkozásodnál?Excel alapú, komplex pénzügyi tervező és modellező alkalmazás több verzióban. |

Fedezet és fedezeti pont számítása

Matematikailag az alábbiak szerint lehet meghatározni a fedezet és fix költségek alapján az eredményt (amennyiben a nem számolunk a lépcsőzetesen változó költségekkel):

EREDMÉNY = FEDEZET – FIX KÖLTSÉGEK =

P x V{P} - Cv x V{P} - Cf = (P - Cv) x V{P} - Cf

fedezeti pont („break even”):

(P - Cv) x V{P} - Cf = 0

V{P} = Cf / (P - Cv)

ahol, P: értékesítési ár/egység; V{P}: az értékesítési volumen (amely az ár függvénye lehet!); Cv: egységnyi változó költség; Cf: fix költség

Vagyis a fentiek alapján a fedezeti pont, azaz a „break even” úgy számolható ki, hogy a fix költségeket elosztjuk a fajlagos, egy értékesítési egységre jutó fedezettel (egységnyi árbevétel csökkentve az egységnyi változó költséggel).

Gyakorlati kihívások

A gyakorlatban a fedezeti pont számítás a fentiekhez képest összetettebb feladat és általában kevésbé egzaktul meghatározható, aminek számos oka van:

- az elvi számítás alapvetően egy termékes modellre épül, de a gyakorlatban egy adott cég számos termékkel rendelkezik, különböző piacokon, különböző árazási stratégiával van jelen

- a valóságban a termékmix, értékesítési árak rendszeresen a piaci igényekhez, a kereslet változásaihoz igazítottak, ezért nem lehet pontosan előre jelezni

- az értékesítési volumen nem egyenlő a termelési volumennel, miközben egyes költségek a termeléstől függenek és nem a tényleges eladástól (ezért figyelembe kell venni befejezetlen termelést, elfekvő készleteket stb.)

- nem mindig lehet a költségeket egyértelműen a fix vagy a proporcionális költségek kategóriájába sorolni (ld. pl. „lépcsőzetesen változó költségek”).

A költségek „reagálási foka” tehát eltérő, nem lineárisan változnak, mert például beszerzési oldalon a különböző volumenek különböző beszerzési kedvezményeket jelenthetnek. Másrészt vannak részben vagy lépcsőzetesen változó költségek: tipikusan ilyen lehet pl. a raktározási kapacitás, amely bizonyos volumenig szinte teljesen fix. Ha egy adott termelési volumen kiszolgálásához elég egy 1000m2-es raktár területet fenntartani, akkor annak a volumennek az átlépése új raktárterület bérlését igényelheti, amely megnöveli az addig fixnek gondolt költségeket. Ilyen esetben a fix költség bázis lépcsőzetesen változik, hiszen valószínűleg nem lehet olyan raktárbérleti konstrukciót kialakítani a többleti igényre, amely teljesen rugalmasan követi az igényeket (ha meg saját beruházásban valósul meg a kapacitás bővítés, akkor végképp rugalmatlanul nőnek a fix költségek). Az Blackburn Consulting által fejlesztett egyszerűen használható online fedezeti pont kalkulátor figyelembe veszi ezeket a lépcsőzetes költségeket is.

Mikor, hogyan használható a fedezetszámítás?

Gyakorlatilag a legtöbb üzleti döntés során, amely végeredményben az árbevételre és jövedelmezőségre hatással van, szükséges lehet a fedezetszámítás konklúzióit figyelembe venni. Nézzük kicsit konkrétabban a legkézenfekvőbb példákat:

- árazási kérdések: az alapvető közgazdasági logika szerint a legtöbb termék/szolgáltatás esetében az ár és értékesítési volumen között negatív kapcsolatot áll fenn: a kereslet az ár növekedés esetében általában csökken, árcsökkenés esetén pedig nő a kereslet. Nyereség szempontból azonban a növekvő kereslet kompenzálhatja az árcsökkenés miatti fajlagos árrés csökkenés hatását, így a teljes fedezeti tömeg nőhet is végső soron. Ugyanakkor mindenképp vizsgálandó, hogy egy árcsökkenés mennyivel tolja el a fedezeti pontot: az árcsökkenés esetén mekkora többlet volumen kell, hogy újra legalább nullszaldós legyen a működés.

- értékesítési célok kitűzése: nyilvánvaló, hogy a minimum értékesítési cél egy vállalkozás életében, általában az a szint ahol a bevételek legalább a költségeket kitermelik (speciális helyzetekben, megfelelő tőkeerő esetén persze), ezért a fedezetszámítás értelemszerűen az értékesítés tervezés egyik sarokköve ( árbevételi terv készítése)

- beruházási döntések, alternatívák összehasonlítása: az egyes különböző módon megvalósítható beruházások (pl. új üzem létesítése esetén A vs. B termelési technológia, üzemterület stb.) értékelése fedezeti pont alapon à az alternatívák eltérő költségszerkezete és kapacitásai mellett, hol vannak a fedezeti pontok

- üzleti tervezés, pénzügyi modellezés: a fenti esetek mind részét képezhetik az üzleti/pénzügyi tervek készítésének, így a fedezet számítás szerves részét képezheti az üzleti tervezés folyamatának

- gyártmány karakterisztika – termékmix: különböző termékek különböző fedezeti pontokkal, fedezeti hányadokkal rendelkezhetnek, ezért a termelési programok optimalizálásánál ezt figyelembe véve érdemes dönteni

- finanszírozási igény meghatározása: induló vállalkozások esetében az értékesítési vagy piacszerzési törekvések miatt egy árversenyben az adott cég a fedezeti pont alatt is működhet, amely negatív működési cash-flow miatt finanszírozási igény generál à a fedezeti pont