A cikksorozat korábbi részeiben összefoglaltuk, hogy miért fontos az üzleti partnereket pénzügyileg minősíteni és a második részben bemutattuk ,hogy a döntési fa algoritmus hogyan használható a partnerek pénzügyi kockázatának mérésében.

A partnerkockázatok méréséhez a döntési fa algoritmusok mellet más módszerek is használhatók, valójában a döntési fa algoritmusnál elterjedtebb módszerek is léteznek. A banki hitelkockázat menedzsment és mérés gyakran a logisztikus regresszió módszerét használja.

Logit modell vagy logisztikus regresszió

A statisztikában a logisztikus regresszió egy olyan speciális modell, amely a többi regressziós modellhez hasonlóan a változók közötti kapcsolatot írja le, viszont kifejezetten olyan kapcsolatok vizsgálatára alkalmas, ahol a függő változó kategorikus érték. Legtöbbször bináris (0/1) értékekről beszélünk, tipikusan ilyen vizsgálati téma, hogy egy cég csődbe megy-e vagy sem?

Magyarán logit regressziós modellel azt vizsgáljuk, hogy mely magyarázó változók (pénzügyi mutatók), hogyan befolyásolják az adott esemény (fizetésképtelenség, csőd) bekövetkezési valószínűségét?

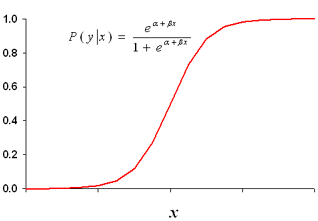

Logit regresszó általános képe és képlete, binomiális modell

A ßx vektor (valójában ∑ßx) jelen esetben a pénzügyi mutatók súlyozott képlete. z ábráról "leolvasható", hogy a logit regressziós egyenlet 0 és 1 közötti tartományra (0-100%) képezi le a valószínűséget.

R Studio adatelemzési lehetőségek

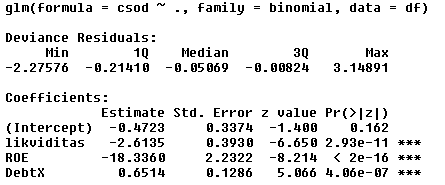

Az elemzéshez az R Studio-t használtuk, akárcsak a döntési fa esetében. Az R programnyelv glm ("generalized linear modell") függvényével állítjuk elő a keresett regressziós modellt, illetve annak becsült paramétereit.

A modellt ugyanazon az 1000 darabos mintán állítottuk elő, mint a döntési fa esetében (a mintában ~11% volt a csődbe ment cégek arány). A vizsgálatot 3 pénzügyi mutatóra alapozva - likviditás, saját tőke jövedelmezősége (ROE) és eladósodottság (debt/ebitda) végeztük.

A kapott eredmény:

vagyis a kapott modellünk (P a csődvalószínűség) ->

A fenti képletet értelmezve azt az egyszerű logikus összefüggést látjuk, hogy minél jobb (magasabb) a likviditási mutató vagy a tőkearányos jövedelmezőség értéke, annál nagyobb a nevező értéke is, vagyis a P értéke (a csődvalószínűség) csökken. Az eladósodottság növekedése pedig növeli a csőd esélyét.

A modell ellenőrzését egy másik 1000 db-os mintán végeztük, ahol 7%-os hibával "dolgozott", vagyis az 1000 esetből 71 volt, ahol rosszul kategorizálta az adott vállalatot, 930 esetben viszont jól működött.

György Gábor