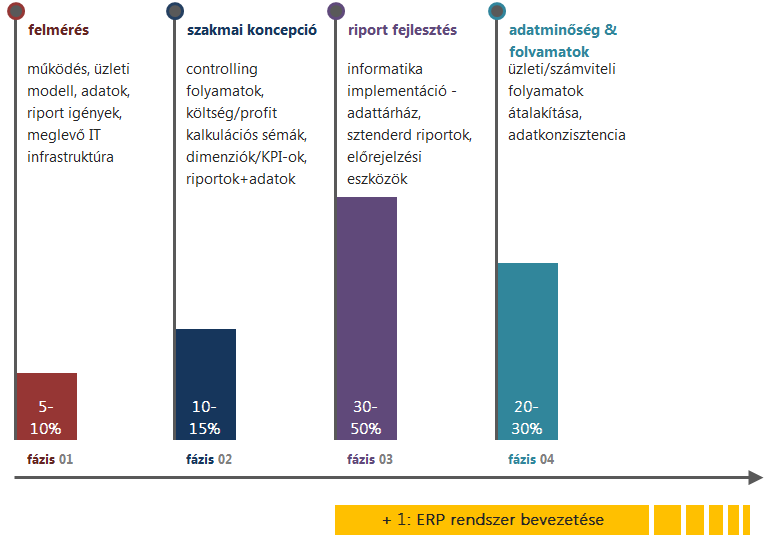

A controlling rendszer - illetve annak részét képező vezetői riporting - kialakítása jellemzően több lépcsőben történik. Az alábbiakban összefoglaljuk azt a 4+1 fő lépést, amely szükséges egy átgondolt és jól működő rendszer kialakításához.

* az egyes fázisok %-os értékei a projekten belüli időigény relatív arányát jelölik - ezek olyan tapasztalati értékek, amelyet sok egyedi tényező befolyásolhat

Ahhoz, hogy sikeressé tegyük a bevezetési projektet és a rendszer a jövőben az elvárásoknak megfelelően működjön, nem tudjuk megspórolni az egyes fázisokat, végig kell mennünk mind a négy (+1) lépésen. A fenti fázisok kicsit bővebben kifejtve...

1. fázis - felmérés

Mint minden más projekt, ezt is egy felméréssel szükséges indítani, egyébként szinte biztosan félresiklik a projekt már az elején... az alábbi terülteket szükséges feltérképezni és megismerni/megérteni:

- cég működés, üzleti modell és folyamatok

- a termék/szolgáltatási portfolió, illetve ehhez kapcsolódóan a bevételi és költség szerkezet

- szervezeti struktúra

- meglevő számviteli folyamatok és adatok

- adatforrások, használatban levő ügyviteli rendszer(ek), beleértve az ezekből kinyerhető "nyersadatokat" is

- tulajdonosi és vezető elvárások a riportinggal kapcsolatban

- a controlling rendszer üzemeltetéséhez szükséges belső kapacitások, szakértelem, IT infrastruktúra rendelkezésre áll-e (milyen formában és mértékben, kell-e bővíteni vagy fejleszteni?)

2. szakmai koncepció

A szakmai koncepció keretében kerül kidolgozásra controlling rendszer "lelke", ami a jövőbeni rendszer működését, főbb elemeit és szakmai hátterét foglalja össze, így a rendszer terve is jellemzően több részből áll:

- eredmény elszámolási egységek definiálása - pl. üzletágak, termék és szolgáltatási hierarchia

- profit kalkulációs, költség felosztási sémák definiálása, önköltség számítás lépései - hogyan kerüljenek meghatározásra az üzletági, termék, projekt stb. szintű bevételek és költségek

- fedezeti szintek definiálása - adott fedezeti szinten (pl. bruttó fedezet, fedezet 1, fedezet 2, nettó üzletági eredmény stb.) milyen költségeket vegyünk figyelembe

- általános riporting koncepció - kimutatás struktúrák tervezése, rendszeres és ad-hoc riportok, riporting periódusok

- működési modellhez logikusan illeszkedő naturália mutatók, KPI-ok és mérőszámok

- pénzügyi vs. értékesítési vs. HR... stb. controlling funkciók

- controlling dimenzió struktúra (erről bővebben ebben a bejegyzésben)

- informatikai koncepció - szükséges-e az ügyviteli folyamatok IT hátterének átalakítása/fejlesztése, továbbá milyen riporting eszközt és adatbázist kell implementálni/bevezetni?

3. informatikai implementáció - riport & adatbázis fejlesztés

Ha pontosan tudjuk mit akarunk és eljutunk egy szakmailag megalapozott koncepcióig, akkor is még csak az út elejéig (1/4-1/3) jutunk, a valódi munka itt kezdődik. Bár elképzelhető, hogy a riport igényeket a meglevő ERP rendszer keretében vagy valamilyen dobozos riporting eszközzel ki tudjuk szolgálni, de ez a ritkább eset. A könyvelési rendszerekből kinyerhető listaszerű/ömlesztett adatok vagy hagyományos számviteli logikát tükröző főkönyvi kimutatások nem tudják kiszolgálni a vezetői igényeket, sokszor nem a valós üzleti működésnek megfelelő struktúrában készülnek.

Ha pontosan tudjuk mit akarunk és eljutunk egy szakmailag megalapozott koncepcióig, akkor is még csak az út elejéig (1/4-1/3) jutunk, a valódi munka itt kezdődik. Bár elképzelhető, hogy a riport igényeket a meglevő ERP rendszer keretében vagy valamilyen dobozos riporting eszközzel ki tudjuk szolgálni, de ez a ritkább eset. A könyvelési rendszerekből kinyerhető listaszerű/ömlesztett adatok vagy hagyományos számviteli logikát tükröző főkönyvi kimutatások nem tudják kiszolgálni a vezetői igényeket, sokszor nem a valós üzleti működésnek megfelelő struktúrában készülnek.

- meglevő ügyviteli rendszerek felkészítése - pl. controlling dimenziók leképezése, új funkciók fejlesztése

- controlling adattárház létrehozása - ez fogja a riportokat kiszolgálni, ide gyűjtjük az összes szükséges adatot, pl. pénzügyi-főkönyvi adatok, értékesítési vagy CRM adatok, terv adatok stb.... ennek a kiterjedtsége attól függ leginkább, hogy milyen mélységű controllingot szeretnénk és hány alrendszer adatait akarjuk riporting céljából integrálni

- riportok kialakítása, automatizálása - akár Excelben, akár valamilyen célzott riporting eszközzel dolgozunk, szükséges a standardizált, rendszeres controlling riportokat előre kialakítani és összekötni az adatbázissal, megírni a riportokat frissítő rutinokat stb.

- a riporting rendszere részeként vagy akár attól függetlenül különböző előrejelzési, tervező eszközök is fejlesztésre és bevezetésre kerülnek (pl. üzleti tervező alkalmazás, likviditás előrejelzés stb.)

4. adatminőség, folyamatok fejlesztése

Amikor mindezekkel megvagyunk, akkor készen áll az a keretrendszer, amely a controlling igényeket elviekben ki tudja szolgálni majd. Ugyanakkor a gyakorlatban a keretrendszer csak egy "üres váz", azt meg kell tölteni a megfelelő minőségű és rendszerességű adatokkal.

Előfordulhat, hogy a projekt itt a célegyenesben vérzik el, ugyanis a szervezet és a rendszerek, valamint az üzleti adminisztrációs folyamatok nincsenek felkészítve arra, hogy a riport igények kiszolgálásához szükséges formában és ütemben biztosítsák az adatokat. A gyakorlatban többször tapasztaltuk, hogy az adatminőség kérdését és az ügyviteli folyamatok adatokra gyakorolt hatását nem mérik fel rendesen vagy nem veszik komolyan!

Sok esetben a hatékony ügyviteli folyamatok, strukturált adatigények kielégítése csak a meglevő rendszerek cseréjével képzelhető el.

+1. ERP rendszer bevezetése

Az integrált vállalatirányítási rendszer, vagyis ERP bevezetése előbb-utóbb elkerülhetetlenné válik minden vállalkozás esetében egy bizonyos méretszint felett. Egy korábbi bejegyzésben összegyűjtöttünk több érvet is, amely emellett szól. Ebből a jelen bejegyzés szempontjából talán legfontosabb érv az, hogy az adatok egy helyen - egy adatbázisban - vannak, így a riportkészítés is jelentősen hatékonyabbá és megbízhatóbbá válik, nem igényel akkora fejlesztést.

Továbbá az ERP rendszerekben számos olyan dimenzió, rögzítőkód létezik, amelyek lehetővé teszik a pénzügyi és értékesítési adatok strukturált, vezetői riporting igények kiszolgálását támogató módon történő rögzítését, az adatok gyűjtését.

Természetesen, ha már rendelkezik ilyen rendszerrel a vállalkozás, akkor ez a fázis kihagyható, egyébként pedig jellemzően a 2. fázist követően, még a riporting rendszer fejlesztését megelőzően vagy azzal párhuzamosan el kell indítani.