A pénzügyi kockázatok egyik leggyakoribb formája a kedvezőtlen árfolyammozgásokból származó esetleges veszteség. Ilyen lehet például a deviza árfolyamkockázat, amely minden exportáló/importáló vállalat számára napi szintű kihívást okozhat (erről egy korábbi bejegyzésben írtunk). A másik jelentős kockázati "csoport" az értékesítési vagy beszerzési árak változásához kapcsolódik.

A pénzügyi kockázatok egyik leggyakoribb formája a kedvezőtlen árfolyammozgásokból származó esetleges veszteség. Ilyen lehet például a deviza árfolyamkockázat, amely minden exportáló/importáló vállalat számára napi szintű kihívást okozhat (erről egy korábbi bejegyzésben írtunk). A másik jelentős kockázati "csoport" az értékesítési vagy beszerzési árak változásához kapcsolódik.

Az árfolyamváltozásokból származó pénzügyi kockázatok kezelésének lehetőségeit bemutató újabb bejegyzésben az alapanyag árváltozásokkal foglalkozunk olyan termelő vállalatok szempontjából, amelyek eredményessége a termeléshez szükséges alapanyagok árváltozásának nagymértékben kitett.

A konkrét példa egy olyan műanyagipari termékeket előállító vállalatról szól, amelynek egyik fő alapanyaga a polimer granulátumok. A példában szereplő vállaltnak nincs lehetősége közvetlenül az általa beszerzett polimer alapanyagokra vonatkozóan fedezeti ügyletet kötni, mivel azonban a kőolaj származékokról beszélünk, ezért azok ára erősen együttmozog a kőolaj árával.

(a bejegyzésben szereplő példa még 2017.szeptember elején készült, így az adatok is az akkori olajárakból indulnak ki)

Az olaj ára a 2014-es 100USD körüli árszintről tartósan 40-60 USD körüli szintre csökkent és több mint egy éve 50 USD alatt van az átlagára, illetve a legtöbb előrejelzés nem számol drasztikus emelkedéssel. Ugyanakkor a Venezuelai válság és az OPEC által többször megcélzott termelés csökkenés miatt egyes előrejelzések akár 70-80 USD-ig emelkedő árat is lehetségesnek tartanak az év végéig. A vállalat ezért úgy dönt, hogy az alapanyag árnövekedés kockázatait olajra vonatkozó származékos ügyletekkel kezeli és mivel az esetleges olajár csökkenés alapanyag árra gyakorolt kedvező hatásának hasznából részesedni szeretne, ezért opciós ügylet kötése mellett dönt.

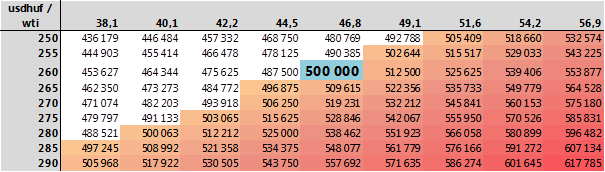

Fontos, hogy mivel a korreláció nagyon erős, de nem teljes mértékben mozog együtt 2 termék ára, ezért ilyen esetben vizsgálni kell, hogy statisztikailag milyen a kapcsolat azok között. Mivel a polimerek árát az olajár mellett a termelési költségek (technológia, villamos áram, munkaerő) is meghatározza, ezért érdemes pl. regressziós analízissel elemezni, hogy 1% olajár változás milyen árváltozást generál az adott polimer árában. A példában szereplő vállalat úgy találja, hogy nagyjából 50%-ban követi az általa beszerzett polimer ára az olajárat (tehát 10% WTI emelkedés esetén 5%-al drágul a beszerzés), illetve természetesen az USDHUF árfolyam alakulása is befolyásolja a beszerzési árait. Ezt a következők szerint modellezték 500millió HUF (~1.9millió USD) beszerzésre vonatkoztatva, az aktuális (2017.szept. elején) ~260 USD árfolyam és ~47 USD/hordó WTI olajár illetve ahhoz képest történő elmozdulások mellett a beszerzés költsége:

Az ábráról leolvasható, hogy 51.6 usd olajár és 270 forint dollár árfolyam esetén 545millió HUF lenne a tervezett októberi alapanyag beszerzés várható költsége, ami 9%-al több az aktuális 500milliós értéknél.

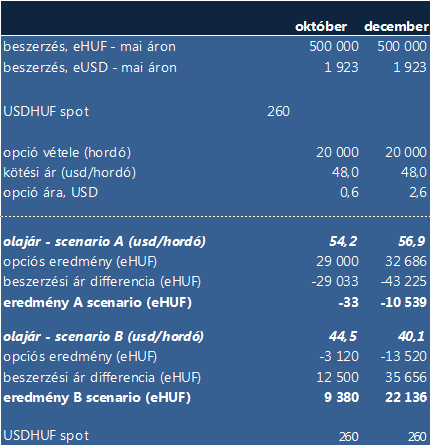

Mivel a cég októberre és decemberre tervez alapanyag beszerzés, az aktuális áron 1,9m USD értékű volumenre vonatkozóan és a jelenlegi árszint körüli lehívási áron szeretne elszámolni, ezért ennek megfelelő, amerikai típusú opciókat keres. 2017 októberre 48usd kötési áron 0.6 usd körül tud opciót venni, decemberre viszont 2.6usd-ért. Az ármozgások közötti összefüggésből visszaszámolva az következik, hogy elegendő körülbelül a beszerzési érték volumenének felére kötni ügyletet.

Ha például a vállalat 20 kontraktust (20ezer hordóra szóló vételi jog) venne meg az említett októberi és decemberi lejáratokkal, akkor az alábbiak szerint alakulhatna csökkenő illetve növekvő olaj és polimer alapanyagárak esetén az eredménye (az 500milliós aktuális árak esetén számolt beszerzési értékhez képest):

A példa alapján az látható ,hogy az A scenarió (emelkedő olaj és alapanyag árak esetén) 10,6mFt a cég vesztesége ha megköti az opció ügyleteket, míg ha nem kötné meg, akkor 72mFt-ot bukna a beszerzési árak növekedése miatt. Az ügylet eredményének komponenseit vizsgálva az látszik, hogy magán a opciók lehívásán 78mFt-ot nyerne, amelyet azonban közel 17mFt-al csökkent az opciók megvásárlásának költsége.

A B scenarió esetén az opciós ügyelteken ugyan bukik (a 2x20ezer kontraktus opciós díját, ~17mFt-ot), de összességében jóval kevesebb, mint amennyit megnyer az alapanyag árának csökkenésével! Magyarán az alapanyag árának csökkenéséből származó potenciális nyereségéből "feláldozott" ugyan valamekkora részt, de cserébe védelmet kapott a kedvezőtlen irányú árváltozással szemben.

A korábbi példában szereplő határidős stratégiához képest annyiban más az opciós stratégia, hogy az opciók megvásárlásának díja miatt fix költsége van a vállalatnak, amelyért cserébe egy rugalmasabb fedezeti pozíciót alakíthat ki. Ezzel szemben határidős ügylet esetén a potenciális nyereségből nem tud részesedni a cég és határidős árba beépülő finanszírozási prémium miatt ekkor is megfizet valamekkora díjat.

A korábbi példában szereplő határidős stratégiához képest annyiban más az opciós stratégia, hogy az opciók megvásárlásának díja miatt fix költsége van a vállalatnak, amelyért cserébe egy rugalmasabb fedezeti pozíciót alakíthat ki. Ezzel szemben határidős ügylet esetén a potenciális nyereségből nem tud részesedni a cég és határidős árba beépülő finanszírozási prémium miatt ekkor is megfizet valamekkora díjat.

Fontos még azt is látni, hogy a fedezti ügyletek önmagukban is hordozhatnak kockázatot. Ahhoz hogy a fedezeti ügylet betöltse a szerepét össze kell hangolni az alapügylettel, vagyis a 2 ügylet várható eredményhatásainak nagyjából azonos mértékűnek és azonos időzítésűnek kell lennie, de ellentétes előjelűnek. Ehhez pedig üzleti tervezés, rendszeres előrejelzés és a tervek teljesülését valamint a nyitott üzleti pozíciókat nyomon követő controlling rendszer szükséges.

Amennyiben érdekel a téma, akkor kövess minket vagy iratkozz fel a hírlevelünkre, a közeljövőben jelentkezünk további hasonló bejegyzésekkel.