Az árfolyamok ingazdozása az exportáló/importáló vállalatok számára az egyik legnagyobb pénzügyi kockázat, de még az alapvetően belföldi piacokon működő vállalatok számára is kihívást jelenthet, amennyiben a cash-flow egy része devizában merül fel (pl. EUR alapú hitel vagy EUR alapú elszámolás valamelyik belföldi partnerrel).

Az árfolyamok ingazdozása az exportáló/importáló vállalatok számára az egyik legnagyobb pénzügyi kockázat, de még az alapvetően belföldi piacokon működő vállalatok számára is kihívást jelenthet, amennyiben a cash-flow egy része devizában merül fel (pl. EUR alapú hitel vagy EUR alapú elszámolás valamelyik belföldi partnerrel).

Mivel az utóbbi hónapokban a forint egy erősödő tendenciát mutatott az euróval szemben, ezért a jelen bejegyzésben egy EUR alapú bevételeket realizáló exportőr szemével nézzük, meg hogy ez milyen konkrét hatásokat jelenthet és milyen módokon lehet védekezni ellene?

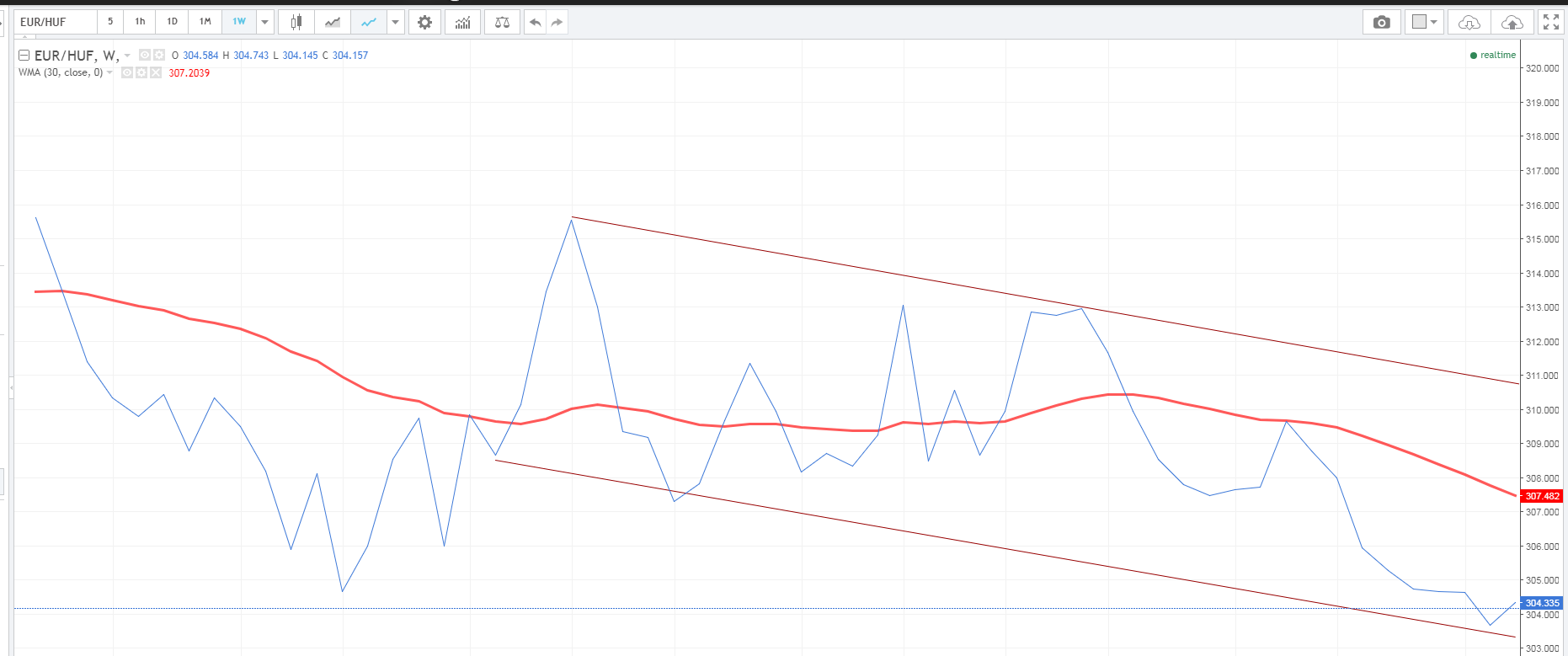

EURHUF árfolyam és csökkenő forint bevételek

Tegyük fel, hogy egy vállalat bevételeinek kb. fele - a példa kedvéért 10millió EUR - exportból származik, a költségei mind forintban merülnek fel. 2016 november és 2017 május közötti időszakban is már erősödött az árfolyam, de a 308-313 sávban mozgott. A tovább folytatódó trendnek köszönhetően a nyár végére már 303-305 szintre került és akár tovább is erősödhet a 300as szint alá. Azt megjósolni, hogy ez tényleg bekövetkezik-e, egyrészt nem célja a bejegyzésnek, másrészt a tendenciák ellenére lehetnek ez ellen ható tényezők, pl. nemzetközi fejlemények, ld. észak-korea vagy MNB intervenciók(??). Maradjunk annyiban, hogy a trendek és fennálló körülmények alapján van esély a további erősödésre: éppen ezt a bizonytalanságot hívjuk kockázatnak, amit adott esetben egy cég csökkenteni szeretne.

Amennyiben a példában szereplő vállalat 6milliárd fortint éves bevétel és 10% profitráta mellett működik 310 körüli EURHUF árfolyamot feltételezve, úgy egy 10 forintos árfolyam (~3%) erősödés (310 -> 300) minden más feltétel változatlansága mellett 100millió forint (~17%) eredményromlást okoz! Ha 290-ig erősödik a forint, akkor értelemszerűen további 100millióFt-al romlik az eredmény.

Hogyan védekezz?

Az árfolyamkockázatok elleni védekezésnek vannak "természetes" és "szintetikus" módjai. Fontos kiemelni, hogy tökéletes védelem sokszor nem létezik és az egyes védekezési mechanizmusoknak is megvan a maga kockázata. Ráadásul az árfolyamvédelmet biztosító eszközöknek legtöbbször költsége is van: mint sok más esetben itt sincs "ingyenebéd" (a pénzügyi piacok egyik jellemzője, hogy arbitrázs lehetőségek nem sokáig állnak fenn), a kockázatok csökkentésének ára van.

Az árfolyamkockázatok elleni védekezésnek vannak "természetes" és "szintetikus" módjai. Fontos kiemelni, hogy tökéletes védelem sokszor nem létezik és az egyes védekezési mechanizmusoknak is megvan a maga kockázata. Ráadásul az árfolyamvédelmet biztosító eszközöknek legtöbbször költsége is van: mint sok más esetben itt sincs "ingyenebéd" (a pénzügyi piacok egyik jellemzője, hogy arbitrázs lehetőségek nem sokáig állnak fenn), a kockázatok csökkentésének ára van.

Nézzük, akkor a lehetőségeket:

- természetes védekezés: alakítsd úgy a devizás cash-flowt, hogy az (devizás bevételek és költségek összehangolása)... természetesen sokszor ez nem lehetséges, de odafigyeléssel legalább részben kiküszöbölhető a kockázat

- árfolyamhoz igazított üzleti megállapodások: pl. árfolyamtól függő értékesítési ár, amely legalább részben kompenzálja az eladót vagy bizonyos értéket meghaladó árfolyam elmozdulás esetén korrekcióra ad lehetőséget

- szintetikus védekezés fedezeti ügyletekkel - piaci termékek, ún. derivatívák használata: határidős árfolyam megállapodások, opciós ügyletek, swap ügyletek.

Fedezeti ügylet alatt olyan tranzakciókat értünk, amelyeket azzal a céllal kötnek, hogy egy másik ügyletből (alapügylet) származó potenciális árfolyamveszteséget ellensúlyozzanak a fedezeti ügylet potenciális nyereségével. Ahhoz hogy a fedezeti ügylet betöltse a szerepét össze kell hangolni az alapügylettel, vagyis a 2 ügylet összegének nagyjából azonos mértékűnek és azonos időzítésűnek kell lennie, de ellentétes előjelűnek.

A fedezeti ügyletekhez legtöbbször olyan tődzsei, árupiaci származtatott (derivatív) terméket használnak, amelynek árfolyama erőteljesen függ az alaptermék aktuális árától.

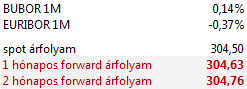

Konkrét példán szemléltetve: a fenn bemutatott vállalat a következő 2 hónapban várhatóan 1-1 millió EUR bevételt realizál és ennek az árfolyamkockázatát szeretné kiküszöbölni (vagyis szeretné előre fixálni azt HUF összeget, amelyet az EUR átváltásából fog realizálni). Ehhez nem kell mást tenni, mint egy határidős árfolyamügylet keretében előre "eladni" a megfelelő mennyiségű EUR-t, azaz egy 1 illetve egy 2 hónapos lejáratú FX ügyletet kötni.

A kamatparitás elve alapján mivel nulla közeliek a kamatok és rövid futamidőről beszélünk, ezért az aktuális (spot) árfolyamhoz közeli határidős árfolyamon tudja vélhetően megközni az ügyleteket, az erre vonatkozó becslés:

Így mivel amennyiben egy hónap múlva 303 lesz az EURHUF árfolyam, úgy a relaizált forint bevételei 1,5millió forinttal csökkenek ([303-304,5] x 1m EUR), de határidős ügyleten ezzel szemben nyer 1,63millió forintot ([304,63-303] x 1m EUR).

Ha az árfolyam 2 hónap múlva visszagyengül 306-ra, akkor pedig a 2. 1millió EUR bevételen nyer 1,5millió forintot ([306-304,5] x 1m EUR), de határidős ügyleten viszont veszít 1,24millió forintot ([304,76-306] x 1m EUR).

Mivel a nyereséges és veszteségek kiegyenlítik egymást (sőt, a minimális forward prémiumot még meg is nyeri), ezért összeségében az elvárásai szerint tudta forintra váltani az EUR bevételeit.

A fenti példa egy rövidebb időtávra vonatkozott, de ha a cég éves üzleti terveiben előre meghatározott árfolyam szerepel, akkor is érdemes lehet ezt az árfolyamot fedezti ügylettel biztosítani több hónapra előre.

A kockázatok elleni védekezés kockázatai

Fedezeti ügylet alatt olyan tranzakciókat értünk, amelyeket azzal a céllal kötnek, hogy egy másik ügyletből (alapügylet) származó potenciális árfolyamveszteséget ellensúlyozzanak a fedezeti ügylet potenciális nyereségével. Ahhoz hogy a fedezeti ügylet betöltse a szerepét össze kell hangolni az alapügylettel, vagyis a 2 ügylet összegének nagyjából azonos mértékűnek és azonos időzítésűnek kell lennie, de ellentétes előjelűnek.

A fedezti ügyletekhez legtöbbször olyan tődzsei, árupiaci származtatott (derivatív) terméket használnak, amelynek árfolyama erőteljesen függ az alaptermék aktuális árától.

Sajnos a gyakorlatban egyrészt sokkal bonyolultabb szituációk is léteznek (összetett, több komponensű, akár több devizás cash-flow mozgások), amelyek összetettebb fedezeti stratégiát igényelhetnek: mindeképp részletesen kell modellezni a várható a devizás pénzáramlásokat, hogy azokohoz illeszkedő fedezeti ügyleteket lehessen megkötni. A kockázatok egy része tehát abból származik, hogy sikerül-e jól felmérni az alapügylet paramétereit (összeg, időbeni alakulás).

Továbbá ha sikerül is jól modellezni a kockázatokat, akkor is kérdés még, hogy van-e az adott célnak megfelelő piaci eszköz (derivatív termék). Összefoglalva, a fő kockázatok:

- a kockázati kitettség nem modellezhető tökéletesen

- a fedezti ügylet megkötése után megváltozik az alapügylet előzetesen várt pénzáramlása (pl. időben eltolódik, mert később fizet a vevő)... vagy rosszabb esetben egyáltalán nem teljesül az alapügylet -> ekkor gyakorlatilag alapügylet hiányában a fedezeti ügylet már nincs mit ellentételezzen, vagyis egy teljesen "nyitott", spekulatív pozícióvá váilk

- nincs a piacon az alapügylethez tökéletesen illeszkedő eszköz: ez a deviza árfolyamkockázatok esetében kevésbbé jellemző (bár ott is előforulhat, hogy nem lehet adott időpontra fedezti ügyletet kötni), viszont árupiaci kitettés esetén már sokkal könnyebben előfordulhat

- vagyünk például egy vállalatot, amely polimer alapanyagot (kőolaj származék) használ: ha a a beszerzési kockázatait szeretné csökkenteni határidős ügylettel, akkor nem biztos hogy talál a piacon az adott polimerre vonatkozó határidős ügyletet -> ilyenkor a legjobb helyettesítő termék maga a kőolaj lehet, aminek ára valószínűleg erősen korrelál a polimerek árával... azonban ha nem 1-es a korrelació vagy nem stabil, akkor nem lehet töékeletesen fedezni a kockázatokat

- a fenti kockázatok extrém esetben oda is vezethetnek, hogy mind az alapügyleten, mind a fedezti ügyleten bukik a vállalkozás, így a kívánt hatással ellentétes hatást vált ki: felnagyítja a veszteségeket

Amennyiben érdekel a téma, akkor kövess minket vagy iratkozz fel a hírlevelünkre, a közeljövőben jelentkezünk további konkrét példákat bemutató bejegyzésekkel.