Megfelelően hosszú időtávot választva egy vállalkozás által megtermelt eredmény és a megtermelt cash-flow közel egyenlővé válik (de legalábbis egyre közelebb kerül a két szám egymáshoz). Azonban minél rövidebb időintervallumot vizsgálunk annál nagyobb lehet az eltérés: a hosszú távú havi átlagos bevétel/kiadás és a tényleges adott havi értékek között hatalmas különbségek lehetnek. De ugyanígy egy tárgynegyedév üzleti eredménye sokszor köszönő viszonyban sincs az adott negyedéves pénzállomány változással. Ezért a rövid és hosszú rávú cash-flow "természetéből" kifolyólag más adatokból kiindulva, más módszertannal és ráadásul más céllal is kell az előrejelzést megtenni.

Megfelelően hosszú időtávot választva egy vállalkozás által megtermelt eredmény és a megtermelt cash-flow közel egyenlővé válik (de legalábbis egyre közelebb kerül a két szám egymáshoz). Azonban minél rövidebb időintervallumot vizsgálunk annál nagyobb lehet az eltérés: a hosszú távú havi átlagos bevétel/kiadás és a tényleges adott havi értékek között hatalmas különbségek lehetnek. De ugyanígy egy tárgynegyedév üzleti eredménye sokszor köszönő viszonyban sincs az adott negyedéves pénzállomány változással. Ezért a rövid és hosszú rávú cash-flow "természetéből" kifolyólag más adatokból kiindulva, más módszertannal és ráadásul más céllal is kell az előrejelzést megtenni.

Tanácsadóként nagyon sokszor találkozunk azzal a helyzettel, amikor adott cégnél a rövid és hosszú távú cash-flow tervezés, a likviditás előrejelzés és üzleti tervezés összemosódik: fogalmi és módszertani szinten is „zavar” van az alkalmazott gyakorlatban és emiatt sokszor nehézkes vagy nem megfelelő eredményre vezet az előrejelzés, a pénzügyi terület és cégvezetés között pedig félreértések adódnak. Tipikus eset, amikor a cégvezető nem érti, hogy miért feszített a likviditás, miközben épp rekord eladásokkal zárult az előző időszak és a P/L riport kimagasló EBITDA-t mutat.

Rövid távon a nyitott vevői és szállítói számlák, szerződés vagy megrendelés szintű elemi adatok alapján, pontosabban és részletesebben, nagyobb biztonsággal lehet előre jelezni a cash-flow várható alakulását. Vagyis a kvázi tény adatokból kiinudlva, a controlling és vállalatirányítási rendszerek segtítségével a rövid távú, már közel biztos (tényszerű/várható) eseményekre alapozva lehet modellezni.

Ezzel szemben hosszú távon a az üzleti tervekben leképzett főbb tendenciákon, általános KPI-okon (forgási mutatók) és hosszabb távú eredmény várakozásokon, beruházási terveken alapul a cash-flow.

Melyek a hosszú távú (éves, éven túli) cash-flow és üzleti terv főbb jellemzői?

A tervezési időtáv hosszával párhuzamosan nő a tervezés bizonytalanság, a cash-flownak nemcsak az összegszerűsége, de az időbeni ütemezése is egyre pontatlanabb, illetve csökken is a relevanciája a minél pontosabb időbeni ütemezésnek.

- egy hosszabb távú tervben a cash-flow indirekt módon épül – eredmény és mérlegállományok „nagyságrendi” változása alapján számoljuk jellemzően: az eredmény oldalról indulva az EBITDA-t csökkentjük a fizetett adókkal, kamatokkal és ezt korrigáljuk az olyan mérleg alapú cash-flow elemekkel, mint a működő tőke változása, beruházások (eszközállomány változása), elhatárolások stb.

- sokkal elnagyoltabb a tervezés (tervezhetőség): egy éves tervet havi vagy negyedéves ütemnél jobban kibontani időben, nem érdemes

- a vevő/szállító kifizetések elsősorban forgási mutatók alapján történik, nincs szükség vagy lehetőség nagyon részletes tervezésre

- partnerenkénti tervezés csak bizonyos esetekben – pl. projekt alapú működés - releváns, azonos „karakterisztikájú” ügyletek/ügyfelek esetén nem szükséges a tervet lebontani erre a mélyebb szintre

Rövid távú cash-flow és likviditási terv?

Rövid távon a cash-flow teljesen elválhat attól az értéktől, amit egyébként a hosszú távú havi bevétel / költség átlag alapján a vállalkozás meg tud termelni, mivel a rövid távú cash-flowt jelentősen befolyásolja egy "pillanatképen" alapuló nyitott vevő és szállító állomány és sok egyedi tényező is hathat rá (akár pl. egyedi fizetési megállapodások, szezonális hatások). Nézzük, akkor mi k a főbb jellemzői egy rövid távú cash-flow tervnek

- egészen rövid távon (pl. hónapon belül) akár napi vagy heti szintű bontás is lehet: ez a cash-flow menedzsment miatt szükséges, amelybe beletartozik az utalástervezés, követelés behajtás, deviza konverzió, hitelkeret menedzsment, beszerzési döntések időzítése stb.

- minél hosszabb a kitekintési időtáv, annál inkább csökkenthető a frekvencia: fél évére előretekintve sokszor elég a havi szintű előrejelzés, mert az azon belüli ütemezés már egyre kiszámíthatatlanabb

- nyitott (pénzügyileg rendezetlen) számlákon alapul, valamint konkrét üzleti információkon alapul, mint pl. megrendelések, szerződések, termelési terv és beszerzési igények

- folyamatosan karban kell tartani – rendszeres, akár napi/heti frissítés az aktuális információk alapján

Rövid és hosszú távú cash-flow különbségei gyakorlati példán keresztül

Az alábbiakban egy konkrét ügyfelünk havi bontású, historikus direkt cash-flow kimutatásán keresztül mutatjuk be a fenn említett eltéréseket (az értékeket arányosan megváltoztattuk és mértékegység, deviza sem jelenik meg szándékosan).

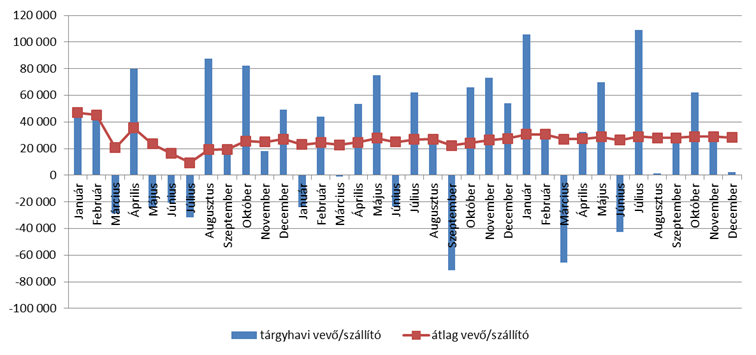

1. A tárgyhavi és hosszú távú havi átlagos vevő/szállító cash-flow alakulása

A fenti táblában az átlag gördülő módon került meghatározásra, hogy 12-15 hónap időszak után elkezd kisimulni, miközben a tárgyhavi értékek jelentős szórást mutatnak.

A fenti táblában az átlag gördülő módon került meghatározásra, hogy 12-15 hónap időszak után elkezd kisimulni, miközben a tárgyhavi értékek jelentős szórást mutatnak.

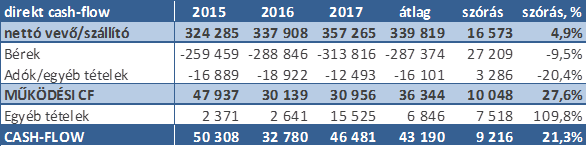

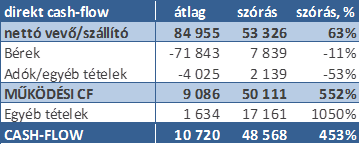

2. A teljes cash-flow alakulása 3 év időtávon éves és negyedéves bontásban

A példában szereplő cég éves cash-flowja az alábbiak szerint alakult (beleértve a béreket, adókat, hiteltörlesztéseket stb.)

Éves összesítésben azt látjuk, hogy egy viszonylag kiegyensúlyozott, nem túl nagy szórást mutató cash-flow mellett működik a cég. Ugyanakkor negyedéves összesítésben már jóval nagyobb az ingadozás még egy ilyen stabil cash-flow esetén is:

Itt látszik, hogy miközben éves szinten a vevő/szállító és a teljes cash-flow szórása 5 illetve 21%, addig negyedéves összevetésben ez a két érték 63 és 450%!

Nagyon nem mindegy tehát, hogy a rövid távú cash-flow előrejelzésünk az éves üzleti terv havi átlagos eredményei, működő tőke igénye és egyéb sarokszámai alapján kerül meghatározásra vagy a tényekből kiindulva.

Az éves vagy hosszabb távú üzleti terveken alapuló cash-flow tehát amellett, hogy más megközelítést igényel, egyben más jelentéssel is bír: sokkal inkább leírja azt, hogy milyen a cég valós eredmény és készpénz termelő képessége, miközben egy rövid távú cash-flow egy teljesen eltérő, szezonális és egyéb egyedi, átmeneti hatásoktól nagymértékben befolyásolt képet mutathat

Ugyanakkor hozzá kell tenni azt is, hogy például nagyobb beruházások, fejlesztések vagy volatilis/projekt alapú működés esetén még az éves cash-flow is eltérhet a fenntartható, hosszú távú készpénztermelő képességtől.