A cikksorozat korábbi részeiben összefoglaltuk, hogy miért fontos az üzleti partnereket pénzügyileg minősíteni és a második részben bemutattuk ,hogy a döntési fa algoritmus hogyan használható a partnerek pénzügyi kockázatának mérésében.

A partnerkockázatok méréséhez a döntési fa algoritmusok mellet más módszerek is használhatók, valójában a döntési fa algoritmusnál elterjedtebb módszerek is léteznek. A banki hitelkockázat menedzsment és mérés gyakran a logisztikus regresszió módszerét használja.

Logit modell vagy logisztikus regresszió

A statisztikában a logisztikus regresszió egy olyan speciális modell, amely a többi regressziós modellhez hasonlóan a változók közötti kapcsolatot írja le, viszont kifejezetten olyan kapcsolatok vizsgálatára alkalmas, ahol a függő változó kategorikus érték. Legtöbbször bináris (0/1) értékekről beszélünk, tipikusan ilyen vizsgálati téma, hogy egy cég csődbe megy-e vagy sem?

Magyarán logit regressziós modellel azt vizsgáljuk, hogy mely magyarázó változók (pénzügyi mutatók), hogyan befolyásolják az adott esemény (fizetésképtelenség, csőd) bekövetkezési valószínűségét?

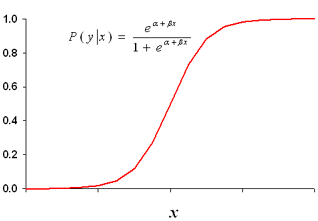

Logit regresszó általános képe és képlete, binomiális modell

A ßx vektor (valójában ∑ßx) jelen esetben a pénzügyi mutatók súlyozott képlete. z ábráról "leolvasható", hogy a logit regressziós egyenlet 0 és 1 közötti tartományra (0-100%) képezi le a valószínűséget.

R Studio adatelemzési lehetőségek

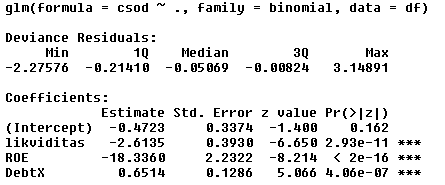

Az elemzéshez az R Studio-t használtuk, akárcsak a döntési fa esetében. Az R programnyelv glm ("generalized linear modell") függvényével állítjuk elő a keresett regressziós modellt, illetve annak becsült paramétereit.

A modellt ugyanazon az 1000 darabos mintán állítottuk elő, mint a döntési fa esetében (a mintában ~11% volt a csődbe ment cégek arány). A vizsgálatot 3 pénzügyi mutatóra alapozva - likviditás, saját tőke jövedelmezősége (ROE) és eladósodottság (debt/ebitda) végeztük.

A kapott eredmény:

vagyis a kapott modellünk (P a csődvalószínűség) ->

A fenti képletet értelmezve azt az egyszerű logikus összefüggést látjuk, hogy minél jobb (magasabb) a likviditási mutató vagy a tőkearányos jövedelmezőség értéke, annál nagyobb a nevező értéke is, vagyis a P értéke (a csődvalószínűség) csökken. Az eladósodottság növekedése pedig növeli a csőd esélyét.

A modell ellenőrzését egy másik 1000 db-os mintán végeztük, ahol 7%-os hibával "dolgozott", vagyis az 1000 esetből 71 volt, ahol rosszul kategorizálta az adott vállalatot, 930 esetben viszont jól működött.

György Gábor

Ashington Consulting

A sales vagy értékesítési (árbevételi) terv az üzleti tervezés talán legfontosabb, induló pontja és vezérlő eleme. Nyilvánvalóan önmagában még nem elegendő a várható üzleti teljesítmény megítéléséhez, ugyanakkor a legtöbb profitorientált vállalkozás sales vezérelt módon működik, így a várható értékesítés nagyban befolyásolja vállalkozás többi területének üzleti tervet.

A sales vagy értékesítési (árbevételi) terv az üzleti tervezés talán legfontosabb, induló pontja és vezérlő eleme. Nyilvánvalóan önmagában még nem elegendő a várható üzleti teljesítmény megítéléséhez, ugyanakkor a legtöbb profitorientált vállalkozás sales vezérelt módon működik, így a várható értékesítés nagyban befolyásolja vállalkozás többi területének üzleti tervet. A lottó témakörében a telitalálatos szelvény kitöltésének matematikai esélyeiről sok cikk született már. Mivel az elmúlt hetekben átlag feletti nyereményeket lehetett elérni a magyar lottójátékokon is, ezért ennek apropóján a konkrét nyeremény összegek tükrében - a blog tematikájához illően pénzügyi megközelítésben - mutatom be, hogy ezek az esélyek mit is jelentenek a gyakorlatban: milyen megtérülésre számíthatott az a lottózó, aki a 33. héten játszott?

A lottó témakörében a telitalálatos szelvény kitöltésének matematikai esélyeiről sok cikk született már. Mivel az elmúlt hetekben átlag feletti nyereményeket lehetett elérni a magyar lottójátékokon is, ezért ennek apropóján a konkrét nyeremény összegek tükrében - a blog tematikájához illően pénzügyi megközelítésben - mutatom be, hogy ezek az esélyek mit is jelentenek a gyakorlatban: milyen megtérülésre számíthatott az a lottózó, aki a 33. héten játszott? A vállalati pénzügyi szakember szemével nézve a cég likviditási helyzetének menedzselése az egyik legfontosabb és legoperatívabb, szinte napi feladat. Egy

A vállalati pénzügyi szakember szemével nézve a cég likviditási helyzetének menedzselése az egyik legfontosabb és legoperatívabb, szinte napi feladat. Egy  Valószínűleg a legtöbb olvasó örülne annak, ha a mellényzsebe, tárcája, farzsebe, cihája – kinek ízlése szerint – több százmillió vagy akár milliárd értékű bankjegyekkel lenne kitömve. De valóban örülhet-e az, aki „ennyi” pénzzel rendelkezik? A történelmi tapasztalatok szerint kifejezetten nem, sőt! Az ekkora címletű bankjegyek egy katasztrofális gazdasági válság és hiperinflációs környezet velejárói, így inkább annak örüljünk, ha nem ilyenekkel kell fizetnünk.

Valószínűleg a legtöbb olvasó örülne annak, ha a mellényzsebe, tárcája, farzsebe, cihája – kinek ízlése szerint – több százmillió vagy akár milliárd értékű bankjegyekkel lenne kitömve. De valóban örülhet-e az, aki „ennyi” pénzzel rendelkezik? A történelmi tapasztalatok szerint kifejezetten nem, sőt! Az ekkora címletű bankjegyek egy katasztrofális gazdasági válság és hiperinflációs környezet velejárói, így inkább annak örüljünk, ha nem ilyenekkel kell fizetnünk. Rögtön az elején érdemes definiálni, hogy mit is értünk likviditási problémák alatt, ugyanis sokszor a fizetési nehézségek nem csak átmeneti cash-flow elégtelenségből fakadnak. Feszített vagy gyenge likviditásról akkor beszélünk általában, ha a rövid távú kiadások és a fennálló, rövid távon fizetendő kötelezettségek meghaladják az adott időtávon várható bevételeket és rendelkezésre álló likvid tartalékokat. Amennyiben azonban a fizetési nehézségek tartósak és mélyebben gyökerező, a cég üzleti modelljével és jövedelmezőségével összefüggő problémából fakadnak, akkor más eszközöket kell alkalmazni, mintha csak átmeneti pl. 1-1 új üzlet vagy szezonalítás miatt felmerülő - finanszírozási nehézségről van szó.

Rögtön az elején érdemes definiálni, hogy mit is értünk likviditási problémák alatt, ugyanis sokszor a fizetési nehézségek nem csak átmeneti cash-flow elégtelenségből fakadnak. Feszített vagy gyenge likviditásról akkor beszélünk általában, ha a rövid távú kiadások és a fennálló, rövid távon fizetendő kötelezettségek meghaladják az adott időtávon várható bevételeket és rendelkezésre álló likvid tartalékokat. Amennyiben azonban a fizetési nehézségek tartósak és mélyebben gyökerező, a cég üzleti modelljével és jövedelmezőségével összefüggő problémából fakadnak, akkor más eszközöket kell alkalmazni, mintha csak átmeneti pl. 1-1 új üzlet vagy szezonalítás miatt felmerülő - finanszírozási nehézségről van szó.  A vállalatfelvásárlásoknak és vállalati fúzióknak (merger and acquisition) van egy olyan érdekfeszítő és „akció dús” területe, az ellenséges felvásárlások, amely nemcsak a szakemberek és érintettek, hanem a kívülálló laikusok számára is érdekes lehet. Nem véletlen, hogy néhány hollywoodi film is erre a témára épül, többek között a „

A vállalatfelvásárlásoknak és vállalati fúzióknak (merger and acquisition) van egy olyan érdekfeszítő és „akció dús” területe, az ellenséges felvásárlások, amely nemcsak a szakemberek és érintettek, hanem a kívülálló laikusok számára is érdekes lehet. Nem véletlen, hogy néhány hollywoodi film is erre a témára épül, többek között a „