Az alábbi kérdőívvel a hazai vállalkozások (pénzügyi) controlling aktivitását, vezetői riporting során alkalmazott gyakorlatát szeretnénk felmérni.

Az alábbi kérdőívvel a hazai vállalkozások (pénzügyi) controlling aktivitását, vezetői riporting során alkalmazott gyakorlatát szeretnénk felmérni.

Többek között megvizsgáljuk, hogy milyen controlling funkciókat használnak, melyek a lefedett riporting területek, milyen célokkal és rendszerességgel készülnek vezetői riportok? Melyek a főbb kihívások és a technikai megvalósításban milyen eszközök kapnak szerepet?

Amennyiben cégtulajdonos, pénzügyekért vagy üzleti döntésekért felelős vezető, controlling területen dolgozó szakember vagy és szeretnél te is hozzájárulni a felmérésünk eredményeihez illetve a későbbiekben olvasni erről, akkor kérjük, hogy segítsd a kutatást!

Ha további, a témával kapcsolatos kutatások eredményei is érdekelnének, akkor töltsd ki az újabb, üzleti tervezésre vonatkozó kérdőívünket is.

A kitöltés mindössze 10-15 percet vesz igénybe! Az eredmények publikálásakor kitöltő cégek neve, a kitöltők személye nem jelenik meg (kizárólag összesített adatokat fogunk publikálni).

A hitelfelvétel esetén készülő üzleti tervek egyik legfontosabb kérdése, hogy képes-e a hitelfelvevő teljesíteni az adósságszolgálatot. Finanszírozói oldalról ennek megállapítására a hitelfelvevőtől cash-flow tervet és adósságszolgálati kalkulációt szoktak kérni, amelynek egyik kiemelt mutatója a DSCR, vagyis a „debt service coverage ratio”.

A hitelfelvétel esetén készülő üzleti tervek egyik legfontosabb kérdése, hogy képes-e a hitelfelvevő teljesíteni az adósságszolgálatot. Finanszírozói oldalról ennek megállapítására a hitelfelvevőtől cash-flow tervet és adósságszolgálati kalkulációt szoktak kérni, amelynek egyik kiemelt mutatója a DSCR, vagyis a „debt service coverage ratio”. A vállalkozások tulajdonosainak célja - a profittermelés és osztalék realizálása mellett - az adott cég fejlesztése, piaci részesedésének, bevételeinek és végeredményben a cég értékének növelése. Ennek elérése történhet organikusan is, sikeres termékfejlesztéssel és marketinggel, új piacokra történő belépéssel, piaci tendenciákban rejlő lehetőségek kiaknázásával.

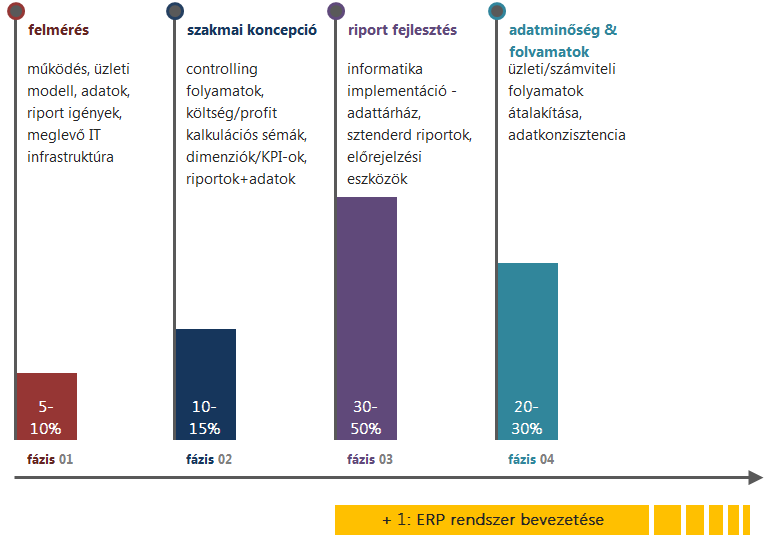

A vállalkozások tulajdonosainak célja - a profittermelés és osztalék realizálása mellett - az adott cég fejlesztése, piaci részesedésének, bevételeinek és végeredményben a cég értékének növelése. Ennek elérése történhet organikusan is, sikeres termékfejlesztéssel és marketinggel, új piacokra történő belépéssel, piaci tendenciákban rejlő lehetőségek kiaknázásával. Az integrált vállalatirányítási rendszer, vagyis ERP bevezetése előbb-utóbb elkerülhetetlenné válik minden vállalkozás esetében egy bizonyos méretszint felett. A bevezetés költség és erőforrás igénye hosszabb távon szinte biztosan megtérül, ha jól választ a cég rendszert és körültekintően jár el a bevezetésnél: gyorsulnak az ügyviteli és számviteli folyamatok, ráadásul az integrált rendszer fenntartásának költsége megtakarítást is hozhat a több rendszer párhuzamos üzemeltetéséhez képest.

Az integrált vállalatirányítási rendszer, vagyis ERP bevezetése előbb-utóbb elkerülhetetlenné válik minden vállalkozás esetében egy bizonyos méretszint felett. A bevezetés költség és erőforrás igénye hosszabb távon szinte biztosan megtérül, ha jól választ a cég rendszert és körültekintően jár el a bevezetésnél: gyorsulnak az ügyviteli és számviteli folyamatok, ráadásul az integrált rendszer fenntartásának költsége megtakarítást is hozhat a több rendszer párhuzamos üzemeltetéséhez képest. A jelen bejegyzésben egy konkrét, valós példán keresztül mutatjuk be, hogy az adatokon alapuló megközelítés és a fejlett analitikus módszerek (data analytics) miként használhatók a vállalati pénzügyekben a várható költségek előrejelzésére és akár a költségek csökkentésére is.

A jelen bejegyzésben egy konkrét, valós példán keresztül mutatjuk be, hogy az adatokon alapuló megközelítés és a fejlett analitikus módszerek (data analytics) miként használhatók a vállalati pénzügyekben a várható költségek előrejelzésére és akár a költségek csökkentésére is.

Kedves Olvasó!

Kedves Olvasó!