A cikksorozat második részében áttekintést adtunk a márkaértékelés módszertani megközelítésiről és most további részleteket olvashatsz a jövedelem alapú értékelési módszerekről. Ezek közös nevezője, hogy a „márkázott” bevételek és abból származó, márkának betudható jövedelem képezi az értékelés alapját, amelyet diszkontálva kapjuk meg a márka értékét (DCF).

Ahogy azt már korábbi cikkben is említettük, a pénzügyi márkaértékelés legnagyobb kihívása, hogy a keresletet az adott márkanév alatt értékesített termékek és szolgáltatások iránt nem önmagában a márka teremti meg, hanem sok más komponenssel együttesen járul ahhoz hozzá, időben és térben akár változó mértékben is (pl. egy átmenetileg adott árkedvezmény időlegesen megnövelheti a keresletet, miközben a márkahatás háttérbe szorulhat).

E komponenseknek különböző irányú, mértékű hatása lehet egyszerre, amely hatások egymást erősíthetik vagy gyengíthetik. Az önálló hatásukat megkülönböztetni és mérni mindig jelentős kihívást jelent, ezért a márkaértékelés egyik legkritikusabb eleme, hogy a márkahatást milyen módon lehet legalább megközelítően jól becsülni.

A jövedelem alapú értékelési módszertanok pont abban különböznek, hogy a márkahatást és ezen keresztül a márkának tulajdonított jövedelmet miként próbálják megbecsülni.

Jövedelemmegosztás („income-split”):

A módszer lényege, hogy a márka erősségét jellemző attribútumok valamely súlyozott értéke alapján meghatározásra kerül, hogy mekkora rész tulajdonítható a márkának a megtermelt vállalati jövedelemből. Első lépésben jellemzően a márkázott termékek árbevétele és jövedelme kerül elkülönítésre, majd ezt követőn valamilyen metódussal a márkázott jövedelmen belül meg kell osztani a jövedelmet a márka és egyéb tényezők között. A márka értékét a becslés alapján előre jelzett és elkülönített, márkahatásnak tulajdonított jövedelmek nettó jelenértéke teszi ki.

Az egyes márkaértékeléssel foglalkozó cégek a márkahatás számításának pontos logikáját – hogy mely tényezőket, milyen súllyal vesznek figyelembe – nem publikálják, azonban jellemzően a márka kedveltsége, ismertsége, piaci részesedése, a fogyasztói szokások (lojalitás, árérzékenység stb.) állnak az elemzés központjában.

Hasonló, implicit megközelítés, amikor a teljes vállalati jövedelemből megpróbálják megbecsülni a márkán kívüli egyes komponensek hatását, majd ezt követően már feltételezhető, hogy a fennmaradó jövedelem az a rész, amely a márkának tulajdonítható.

royalty relief:

A márkázott bevételekre vetítetten meghatározásra kerül egy becsült royalty/licencdíj, amelyet a márkát használó vállalat akkor fizetne, ha nem a tulajdonában lenne a márka, csak használná azt a tevékenysége során. Magyarán a márkát használó vállalkozás bérleti díjat fizet a márkanév használatáért, mivel a márkanév használatából olyan többlethozamot remél, amelyet más nem márkázott hasonló termékekkel/szolgáltatásokkal nem tudna elérni. A márka pénzügyi értéke a royalty relief módszer esetében a becsült licencdíjból származó cash flow jelenértéke.

A módszer kulcseleme a helyes licencdíjmérték becslése, amelyet elsősorban nemzetközi benchmark-adatok alapján lehet megtenni, és főleg olyan iparágakban alkalmazható, ahol jellemző a licencdíj fizetése: tipikusan ilyenek a franchise-ok, például az olyan gyorséttermi láncok, mint a McDonalds vagy a Burger King.

A licencdíj mértéke nagyban függ az iparági sztenderdektől, a földrajzi piacoktól és annak sajátosságaitól, általában a bevételre vetített 5-25% között mozog. A licencdíj mértékét a benchmark-adatokhoz képest sok esetben az adott sajátosságoknak megfelelő tényezőkkel szokás korrigálni.

Mivel részben piaci alapú információkra épít a módszertan, ezért talán ez az, ami a leginkább „piacorientált”, és gyakorlati szempontból a legjobb becslést adja, ugyanakkor korlátozottan, bizonyos iparágakban alkalmazható.

ár/volumen prémium alapján számított márkaérték:

A módszer abból az alapvető feltételezésből indul, hogy a fogyasztók a márkázott termékekért akár árprémiumot is hajlandók fizetni, illetve az ilyen termékek iránti kereslet is nagyobb lehet, mint a hasonló jellemzőkkel bíró, nem márkázott versenytársak esetében. Az értékelés során első lépésben ezt a prémiumot – ár- és/vagy volumentöbblet – szükséges meghatározni, mivel ezekből származik a márka használatának köszönhető többletjövedelem.

Hasonlóan fentiekhez a márka értékét ezen többletjövedelem nettó jelenértéke jelenti.

Pusztán szakmai szempontból, elvi síkon talán ez a módszer adhatja a legjobb közelítő becslést, azonban az ár- és volumenprémium becslésének bizonytalanságai, valamint a prémiumon belül a márkahatás elkülönítése olyan kihívásokat jelent, amelyek miatt a gyakorlati alkalmazhatósága jelentős kihívásokba ütközik.

Összességben elmondható, hogy az egyes módszerek elvi síkon mind egyaránt alkalmasak a márkaérték meghatározására, azonban mindegyiknek megvannak a maga korlátai. Az egyes módszerek alkalmazhatósága nagyban függ a rendelkezésre álló információktól, az iparági környezettől és részben az értékelést végző preferenciáitól is.

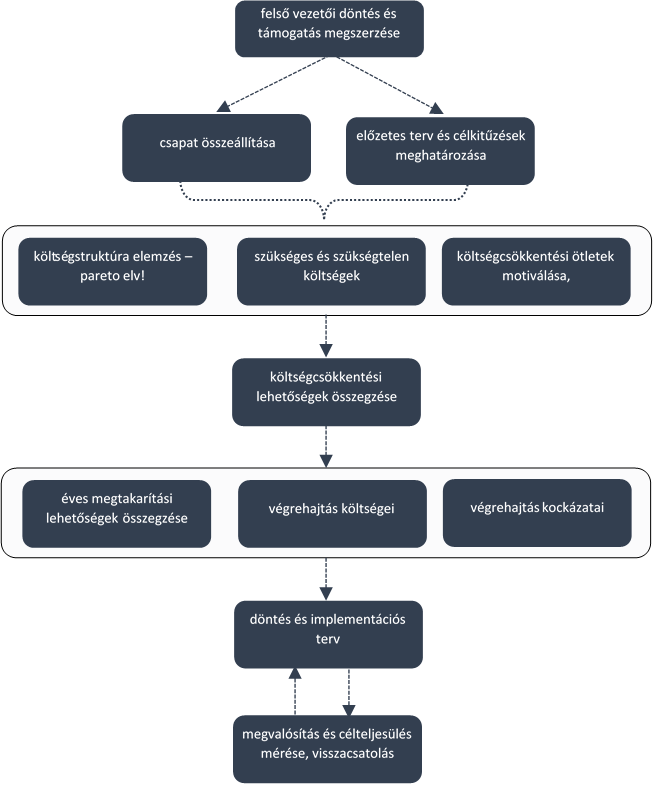

Ugyanakkor egy rosszul kivitelezett költségcsökkentési program közép/hosszú távon, akár több kárt okozhat, mint amennyi megtakarítást hoz rövidtávon, ezért körültekintően kell eljárni és a költségcsökkentés megvalósulását nyomon kel követni!

Ugyanakkor egy rosszul kivitelezett költségcsökkentési program közép/hosszú távon, akár több kárt okozhat, mint amennyi megtakarítást hoz rövidtávon, ezért körültekintően kell eljárni és a költségcsökkentés megvalósulását nyomon kel követni!

A szórózszámos értékelési módszertanok közül az egyik leggyakrabban használt az EBITDA alapú, vagyis az EV/EBITDA mutatószám. A cég értéke (EV, enterprise value) a céget finanszírozókra jutó teljes értéket jelöli, vagyis a tőke + hitelek értékét (ebből kifolyólag a tulajdonoskra jutó tőke értéke = EV - hitelek).

A szórózszámos értékelési módszertanok közül az egyik leggyakrabban használt az EBITDA alapú, vagyis az EV/EBITDA mutatószám. A cég értéke (EV, enterprise value) a céget finanszírozókra jutó teljes értéket jelöli, vagyis a tőke + hitelek értékét (ebből kifolyólag a tulajdonoskra jutó tőke értéke = EV - hitelek).